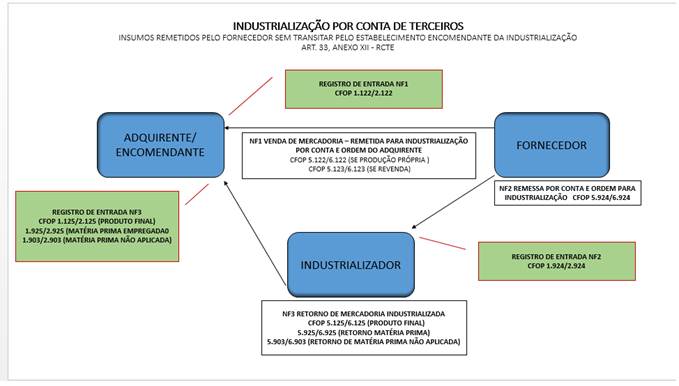

Observações Industrialização por conta de terceiros – insumos enviados pelo fornecedor, por conta e ordem do encomendante.

•NF1 nota fiscal em nome do estabelecimento adquirente, da qual devem constar também, nome, endereço, inscrição estadual e CNPJ do estabelecimento em que os produtos serão entregues (industrializador), bem como a circunstância de que estes se destinam à industrialização” (art. 33, I, “a” do Anexo XII do RCTE), com CFOP 5.122/6.122 ( Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente) ou 5.123/6.123 (Venda de mercadoria adquirida ou recebida de terceiros remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente), com destaque do imposto, quando devido, que deve ser aproveitado como crédito pelo adquirente, se for o caso” (Art. 33, I, “b” do Anexo XII do RCTE);

•NF2 Nota fiscal, sem destaque do ICMS, para acompanhar o transporte das mercadorias ao estabelecimento industrializador, com CFOP 5.924/6.924 (Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente), mencionando-se os dados da NF1 (modelo, série, número e data de emissão) e dados do adquirente, por cuja conta e ordem a mercadoria será industrializada (nome, endereço, inscrição estadual e CNPJ (art. 33, I, “c” do Anexo XII do RCTE);

•NF3 Nota fiscal emitida na saída do produto industrializado, com destino ao adquirente, autor da encomenda, da qual devem constar os dados do fornecedor (nome, endereço, inscrição estadual e CNPJ) e os dados da NF2 (modelo, série, número e data de emissão), bem como o valor da mercadoria recebida para industrialização e o valor total cobrado do autor da encomenda, destacando-se deste o valor das mercadorias empregadas” (art. 33, II, “a” do Anexo XII do RCTE) e utilizando-se os seguintes CFOP’s;

•Na NF3, que é a nota de saída da mercadoria ou de sua resultante, em retorno ao estabelecimento encomendante deve constar, separadamente

- O valor da mercadoria recebida para industrialização,sobre o qual não haverá destaque do imposto (se a operação for interna aplica-se a não incidência prevista no art. 79, I, “q” do RCTE ou, se interestadual, aplica-se a isenção prevista no art. 6º, IV do Anexo IX do RCTE) – CFOP 5.925/6.925;

- O valor agregado no respectivo processo, assim entendido o preço efetivamente cobrado do encomendante, nele se incluíndo o valor do serviço prestado e dos demais insumos não fornecidos pelo encomendante, sobre o qual deve ser destacado o imposto, aplicando-se a mesma alíquota, definida em legislação, para o produto final (RCTE, Art. 20, § 5º) e a mesma base de cálculo, definida na legislação, para o produto final, conforme RCTE, Art. 12, IX, – CFOP 5.124/6.124;

- O valor da mercadoria recebida para industrialização e não aplicada no processo de industrialização, sem destaque de ICMS e com CFOP 5.903/6.903.

Obs: Em relação a tributação do serviço de industrialização, quando a mercadoria resultante possuir benefício fiscal, somente poderá aplicar ao mesmo, se o benefício fiscal comtemplar também o serviço de industrialização, vide (Parecer Normativo 14/2018- SPT)

P_0014_2018

Deixe um comentário