21048 – Como efetuar a operação de industrialização por encomenda?

Industrialização por Encomenda / Informações Gerais

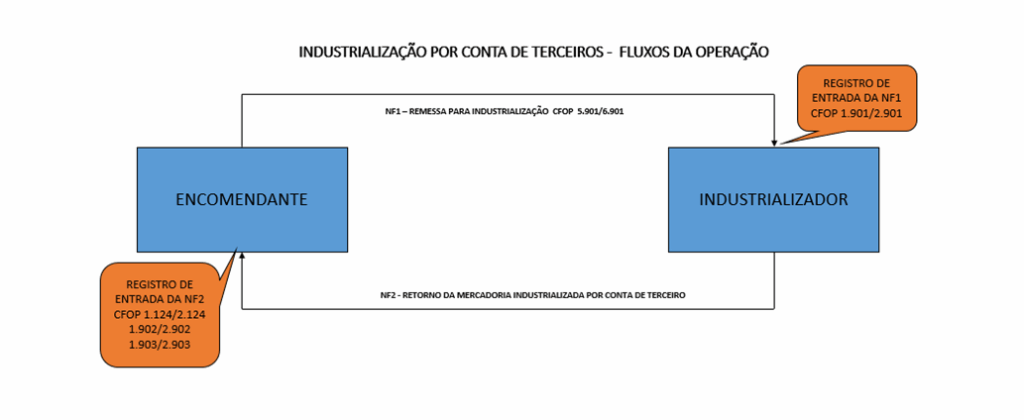

Observações A industrialização por conta de terceiros é quando o encomendante (autor da encomenda) remete insumos para serem industrializados por sua conta e ordem em terceiros.

• NF1 – Remessa para industrialização por encomenda, constando a circunstância de que estes se destinam à industrialização”, utilizando-se o CFOP 5.901 (com não incidência do ICMS na operação interna – art. 79, I “q” do RCTE e com CFOP 6.901 na operação interestadual, com isenção de ICMS nos termos do art. 6º, IV do Anexo IX do RCTE, exceto quando se tratar de “saída de sucata ou de produto primário de origem animal, vegetal ou mineral, salvo se a remessa e o retorno se fizerem nos termos de protocolos celebrados entre o Estado de Goiás e a unidade federada envolvida na operação”;

•NF2 Nota fiscal de saída da mercadoria ou de sua resultante, em retorno ao estabelecimento que a tenha destinado para industrialização ou outro tratamento, na qual devem constar, separadamente

a) o valor da mercadoria recebida para industrialização, sobre o qual não haverá destaque do imposto (se a operação for interna, aplica-se a não incidência prevista no art. 79, I, “q” do RCTE ou, se interestadual, a isenção prevista no art. 6º, IV do Anexo IX do RCTE com a utilização dos CFOP’s 5.902 (interna) ou 6.902 (interestadual);

b) o valor agregado no respectivo processo, assim entendido o preço efetivamente cobrado do encomendante, nele se incluindo o valor do serviço prestado e dos demais insumos não fornecidos pelo encomendante, sobre o qual deve ser destacado o imposto, aplicando-se a mesma alíquota, definida em legislação, para o produto final (RCTE, Art. 20, § 5º) e a mesma base de cálculo, definida na legislação, para o produto final, conforme RCTE, Art. 12, IX, – CFOP 5.124/6.124;

OBS em relação a tributação do serviço de industrialização, se o produto final tiver benefício fiscal, o contribuinte deve se ater a literalidade da norma, ou seja, só poderá ser aplicado ao serviço de industrialização se o benefício fiscal tiver essa previsão, vide Parecer Normativo 14/2018.

c) o valor da mercadoria recebida para industrialização e não aplicada no processo de industrialização, sem destaque de ICMS e com CFOP 5.903/6.903;

•Na hipótese da mercadoria transitar por mais de um estabelecimento industrializador antes de ser entregue ao adquirente, autor da encomenda, cada industrializador deve observar o disposto no art. 34 do Anexo XII do RCTE.

Vide Pareceres GEOT de número 185/2018, 074/2019, 24/2022 e 43/2022 encontráveis no link https://appasp.economia.go.gov.br/pareceres/

Industrialização é o processo de transformação de um produto. Algumas indústrias executam todo o processo produtivo internamente. Já outras terceirizam parte da produção ou a produção inteira. Quando há essa terceirização, é quando acontece a industrialização por conta e ordem de terceiro.

Aprenda neste artigo mais sobre a industrialização, entenda como funciona a terceirização e quais são as notas fiscais que envolvem o processo por completo.

A Industrialização

O decreto nº 7.212, de 15 de junho de 2010, diz que industrialização é qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo.

Como afirmado acima, industrializar nada mais é que transformar um insumo (matérias-primas, produtos intermediários ou materiais de embalagens) em produto para consumo/comercialização.

Industrialização por conta e ordem de terceiro

Algumas indústrias optam por delegar à um terceiro parte do seu processo produtivo. É nesta hora que o processo de industrialização por conta e ordem de terceiro entra em ação.

Desta forma, teremos basicamente duas figuras envolvidas. De um lado nós teremos a indústria que quer terceirizar parte do seu processo produtivo e do outro lado nós teremos o terceiro, aquele que executará parte da produção de alguém.

Todo o processo de trabalho acontecerá da seguinte maneira:

1. A indústria enviará para o terceiro o insumo necessário para a transformação. Uma NF-e de Remessa para industrialização por encomenda deve ser emitida.

2. O terceiro realizará a transformação necessária.

3. O terceiro deve devolver o insumo que sobrou através de uma NF-e de Retorno de mercadoria recebida para industrialização e não aplicada no referido processo.

4. O terceiro deve ainda devolver virtualmente o insumo que ele consumiu através de uma NF-e de Retorno de mercadoria utilizada na industrialização por encomenda.

5. E por último, o terceiro cobrará o seu serviço e outros insumos que ele empregou através de uma NF-e de Industrialização efetuada para outra empresa.

Este é o fluxo básico de trabalho.

O papel da indústria

Em nosso artigo, o papel da indústria será o de disponibilizar para o terceiro o insumo necessário para executar o serviço.

Para isto, ela deve emitir uma NF-e de Remessa para industrialização por encomenda.

Esta é a primeira NF-e emitida no processo. Ela serve para transferir o insumo do estoque da indústria para o estoque do terceiro. Será utilizada também no transporte.

Abaixo as orientações para a emissão desta NF-e:

| Natureza da operação | Remessa para industrialização por encomenda |

|---|---|

| CFOP | 5901 / 6901 – Remessa para industrialização por encomenda |

| CSNOSN | 400 – Não tributada pelo Simples Nacional |

| CST PIS/COFINS | 99 – Outras Operações |

| CST IPI | 53 – Saída não-tributada |

| Natureza da operação | Remessa para industrialização por encomenda |

|---|---|

| CFOP | 5901 / 6901 – Remessa para industrialização por encomenda |

| CST | 41 – Não Tributada |

| CST PIS/COFINS | 08 – Operação sem incidência da contribuição |

| CST IPI | 53 – Saída não-tributada |

O papel do terceiro

O terceiro irá receber o insumo, efetuar as transformações necessárias, devolver o produto transformado, devolver virtualmente o insumo utilizado e ainda cobrar pelo serviço.

Veremos a seguir o processo mais detalhado.

1. Devolvendo a matéria prima que não foi utilizada

O terceiro receberá da indústria o insumo necessário para efetuar a industrialização. Nem sempre todo o insumo enviado é utilizado. Neste caso, o terceiro deve devolver o insumo restante para a indústria através de uma NF-e de Retorno de mercadoria recebida para industrialização e não aplicada no referido processo.

Em alguns processos produtivos o insumo sempre é consumido totalmente, portanto, dependendo de sua operação, nem sempre você fará esta NF-e.

| Natureza da operação | Retorno de mercadoria recebida para industrialização e não aplicada no referido processo |

|---|---|

| CFOP | 5903 / 6903 – Retorno de mercadoria recebida para industrialização e não aplicada no referido processo |

| CSNOSN | 400 – Não tributada pelo Simples Nacional |

| CST PIS/COFINS | 99 – Outras Operações |

| CST IPI | 53 – Saída não-tributada |

| Natureza da operação | Retorno de mercadoria recebida para industrialização e não aplicada no referido processo |

|---|---|

| CFOP | 5903 / 6903 – Retorno de mercadoria recebida para industrialização e não aplicada no referido processo |

| CST | 41 – Não tributada |

| CST PIS/COFINS | 08 – Operação sem incidência da contribuição |

| CST IPI | 53 – Saída não-tributada |

2. Devolvendo a matéria prima utilizada na industrialização

O terceiro precisa ainda indicar para a indústria o quanto ele utilizou do insumo no processo produtivo. Esta indicação é feita através de uma NF-e de Retorno de mercadoria utilizada na industrialização.

Esta é uma espécie de retorno virtual do insumo, pois, na verdade, ele já não existe mais da forma na qual ele foi enviado.

Esta é uma NF-e obrigatória. Você sempre a emitirá no processo de industrialização por conta e ordem de terceiro.

Veja abaixo como emitir esta NF-e:

| Natureza da operação | Retorno de mercadoria utilizada na industrialização por encomenda |

|---|---|

| CFOP | 5902 / 6902 – Retorno de mercadoria utilizada na industrialização por encomenda |

| CSNOSN | 400 – Não tributada pelo Simples Nacional |

| CST PIS/COFINS | 99 – Outras Operações |

| CST IPI | 53 – Saída não-tributada |

| Natureza da operação | Retorno de mercadoria utilizada na industrialização por encomenda |

|---|---|

| CFOP | 5902 / 6902 – Retorno de mercadoria utilizada na industrialização por encomenda |

| CST | 41 – Não tributada |

| CST PIS/COFINS | 08 – Operação sem incidência da contribuição |

| CST IPI | 53 – Saída não-tributada |

Uma sugestão é adicionar estes dados no campo observações: “Retorno referente a nota fiscal nº xxxxx”.

3. Recebendo pelo serviço executado

O terceiro precisa receber pelo serviço prestado. Para isto, o terceiro emitirá uma NF-e de Industrialização efetuada para outra empresa.

Esta NF-e não movimentará o estoque. Ela será usada apenas para gerar a cobrança e tributar devidamente os impostos.

Esta é uma NF-e obrigatória. Você sempre a emitirá no processo de industrialização por conta e ordem de terceiro. Afinal de contas, você não vai querer trabalhar de graça, certo?!

Veja abaixo como o serviço de industrialização é tributado:

| Natureza da operação | Industrialização efetuada para outra empresa |

|---|---|

| CFOP | 5124 / 6124 – Industrialização efetuada para outra empresa |

| CSNOSN | 900 – Outros |

| CST PIS/COFINS | 99 – Outras Operações |

| CST IPI | 53 – Saída não-tributada |

| Natureza da operação | Industrialização efetuada para outra empresa |

|---|---|

| CFOP | 5124 / 6124 – Industrialização efetuada para outra empresa |

| CST | 41 – Não tributada |

| CST PIS/COFINS | 01 – Operação tributável com alíquota básica |

| CST IPI | 53 – Saída não-tributada |

Em algumas ocasiões, além dos insumos enviados previamente pela indústria, o terceiro poderá ter a necessidade de empregar novos insumos adquiridos por ele mesmo.

Por exemplo, uma facção que recebe camisetas de uma indústria para ser costurada, pode usar a linha adquirida por ela mesmo e depois querer cobrar de indústria.

A cobrança destes insumos adicionais também pode ser feita nesta mesma NF-e de cobrança pelo serviço. A diferença é que o seu serviço terá o ICMS diferido enquanto os outros insumos terão a cobrança do ICMS normalmente.

Eis abaixo a tributação para os insumos adicionais que serão cobrados da indústria:

| Natureza da operação | Industrialização efetuada para outra empresa |

|---|---|

| CFOP | 5124 / 6124 – Industrialização efetuada para outra empresa |

| Tributação | Tribute normalmente como se fosse uma venda. |

Atenção aos nomes dos produtos

Normalmente existe uma confusão quanto ao nome dos produtos que cada NF-e deve conter.

A regra é simples:

a. Nas notas de retorno, você utilizará o mesmo produto que você recebeu da indústria.

b. Na nota de cobrança do serviço, você utilizará o nome do produto que você gerou.

Vamos pensar na indústria têxtil, no qual terceirizou a industrialização de camiseta e a mesma enviou como insumo o tecido.

a. As notas de retorno devem utilizar o tecido.

b. A nota de cobrança deve utilizar a camiseta.

Acontece que em alguns processos, você fará alguma mudança no insumo e o devolverá novamente. Neste caso, tanto as notas de retorno quanto a nota de cobrança utilizarão o mesmo produto.

Podemos citar como exemplo ainda a indústria têxtil, onde pode enviar camisetas para receber um acabamento qualquer. É o caso onde o insumo é o próprio produto que será retornado.

Deixe um comentário